前几天,保险公司的一个重要数据出来了!

那就是今年第二季度的综合偿付率。

很多人买保险会关心保险公司大小,

其实对于公司有顾忌的朋友,关注偿付能力才更靠谱。

偿付率,代表着保险公司还债的能力,还债能力高,破产概率自然低。

快来跟哆啦看看,最新的数据吧!

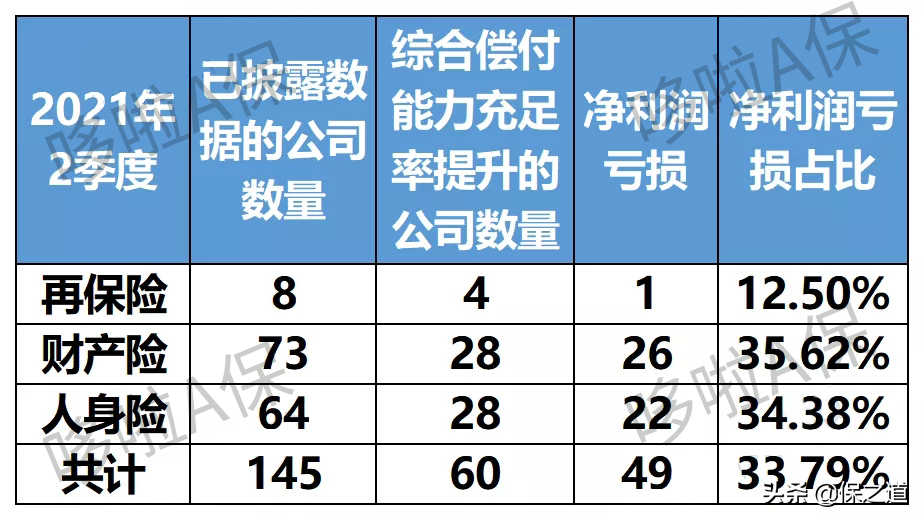

145家险企偿付能力公布!谁不合格?

偿付能力,简单说就是在全部保单需要理赔时,

保险公司能够支付全部保单赔偿金的能力。

在我国,银保监会会要求保险公司拥有不低于100%的综合偿付能力。

目前,网上差不多有145家保险公司,已经公布了自家的偿付报告。

第二季度,整体偿付能力比第一季度是有所上升。

话不多说,我们来看看各家公司的偿付比例和风险评级。

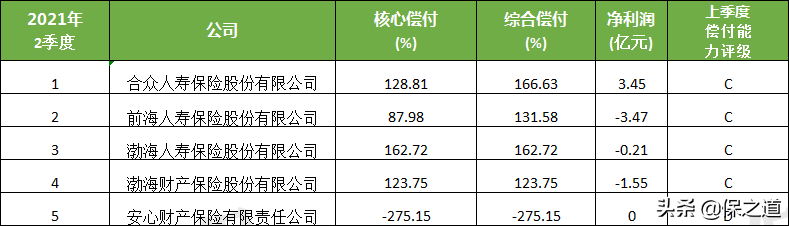

上图所示,

都是综合偿付能力高于100%,

风险评级A或B的好孩子,

但也有,数据不咋样的差生。

像合众人寿、前海人寿、渤海人寿、渤海财险、安心财险,这5家险企,

偿付能力评级为C或D。

根据今年3月公布的保险偿付管理新规,

保险公司需要:

综合偿付能力充足率:不得低于100%

核心偿付能力充足率:不得低于50%

风险综合评级:B及B以上

所以,上面5家公司已经走在挂科的边缘。

如果哪位朋友不巧买了他们的产品,也别太着急。

偿付能力不合格,保险公司比我们急。

偿付能力不合格,会影响我们的保单吗?

对于差生,银保监会有的是办法。

像偿付力在70%-100%的差生,

银保监会,会要求他“开源节流”,

一方面注入新资金,一方面限制新保单。

至于,偿付力在30%-70%的差生,

银保监会不仅仅会限制保险公司的大开支,

还会要求他转让一些保险业务、停止新业务等。

如果偿付力差到30%以下,

银保监会,就要屁颠屁颠来接管啦。

因为保险公司的偿付能力,需要每月公布。

所以保险公司的风吹草动,银保监会尽在掌控,想要任意嗨,甭想~

偿付能力不合格,不会影响我们的保单,

他更主要的意义在于,给保险公司划一道红线,作为监管的标杆。

在乎保险公司的朋友,可以买前看看保险公司的偿付率,

偿付率低于100%,可以换别家买。

不过,大家要注意并不是偿付率越高,保险公司越牛。

一些成立没几年的新公司,股东注资几十亿,产品没卖多少,

自然没啥理赔,偿付能力奇高无比。

最后说下

如果保险公司真的有点萎靡不振了呢?

监管只会举棒子吗?

当然不!

身为大家长式的监管者,银保监会还是非常给力的。

咱中国的保险公司,一直在缴纳用于救助保险公司的保险保障基金,

今年6月,他的规模已经高达一千七百多亿。

如果保险公司,经营困难,这个基金就要来扶弱了。

所以,想要保险公司破产太难了。

捅了万亿篓子的安邦保险,都顺利重组为大家保险了。

万一哪个保险公司,真的干啥啥不行,烂泥巴扶不上墙,就是要破产呢?

保险法规定,

人寿保险公司,业务必须转让给别家,

如果自己没法达成转让协议,国务院保险监督管理机构就来指定。

非人寿保险公司破产,保险保障基金也会进行兜底补偿。