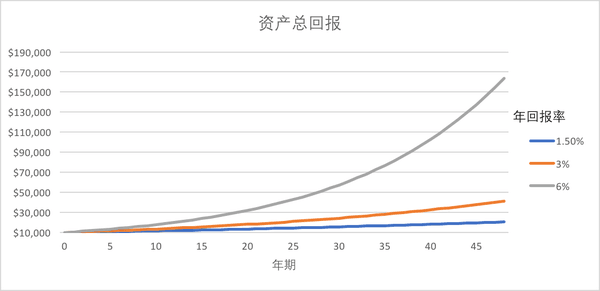

货币的时间价值原理正确地揭示了不同时点上资金之间的换算关系,是财务决策的基本依据。

即使在没有风险和没有通货膨胀的条件下,今天1元钱的价值亦大于1年以后1元钱的价值。投资1元钱,就失去了当时使用或消费这1元钱的机会或权利,按时间计算的这种付出的代价或投资收益,就叫做时间价值。

大学教材《财务管理学》,《公司理财》之类的财务管理类,有货币的时间价值章节,专门讲钱的复利计算的,有专门有第N章《投资决策原理》,专门有现金流论述,折现现金流计算方法,将未来现金流量折现,使用现金流量的现值计算各种指标,并据以进行投资决策的选择与否,可见折现是相当重要。

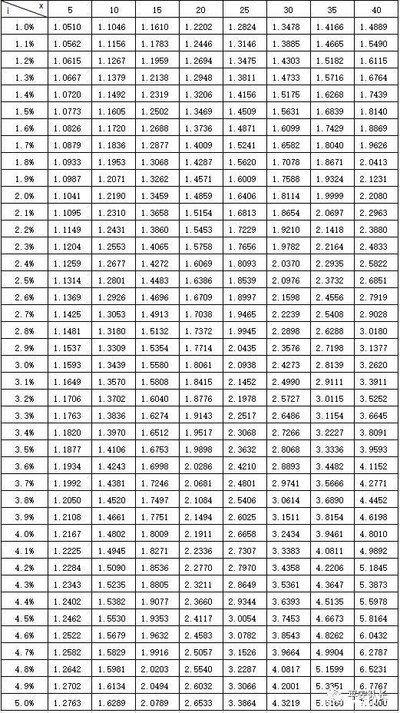

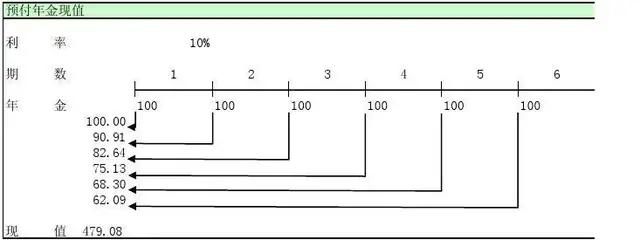

可查看复利表,复利表分复利现值表,复利终值表,年金现值表,年金终值表。

书本的复利表利率是整数,用财务计算器可算出利率带小数点后N位数的复利值。

1.复利终值表:利率精确到小数点后1位数

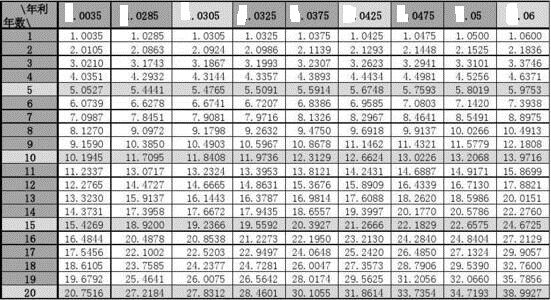

2.预付年金终值表:精确到小数点后四位数

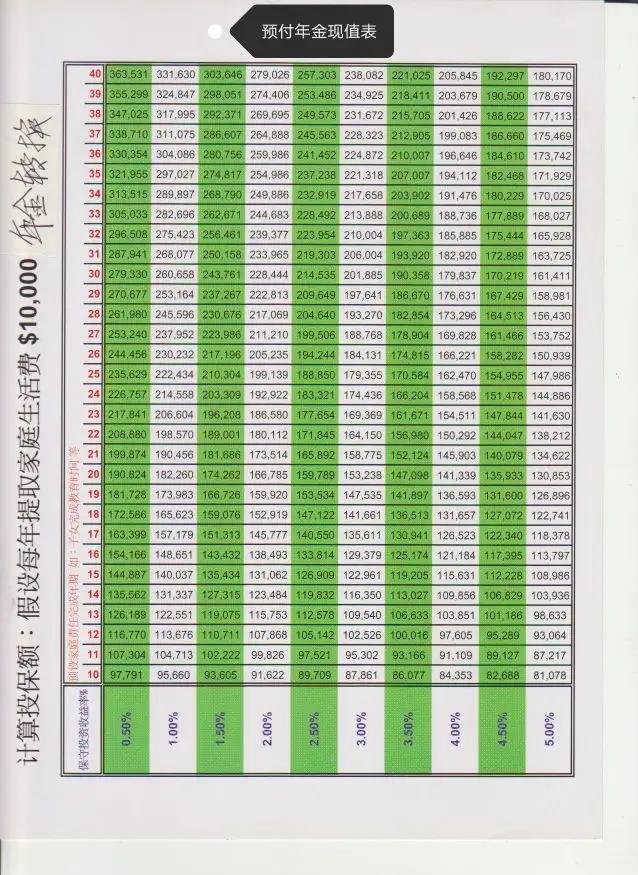

预付年金现值表:精确到小数点后四位数

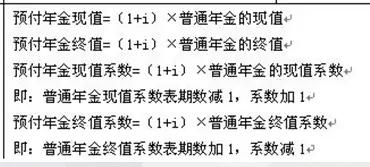

由于普通年金表是以期末收付,而保险缴费是以期初收付,如是查普通年金表还要转换成预付年金,否则数值上差错。

普通年金也叫期末年金/后付年金,预付年金也叫先付年金/期初年金。

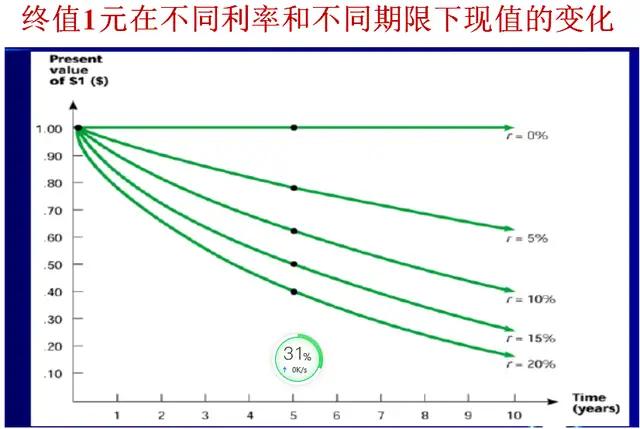

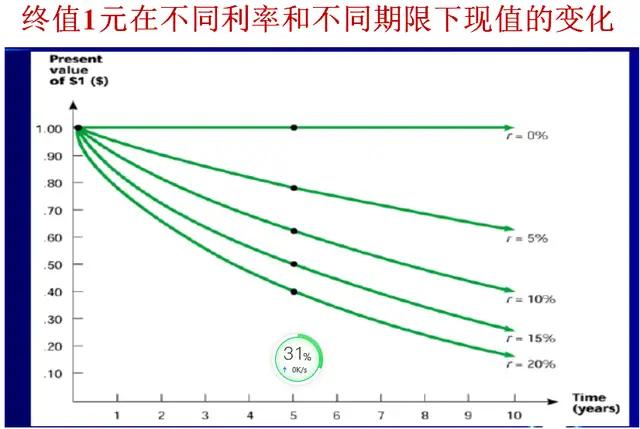

那么,复利滚存几十年后所得的那个钱,值今天的多少钱呢?那就找复利现值表查对或用复利计算器算了

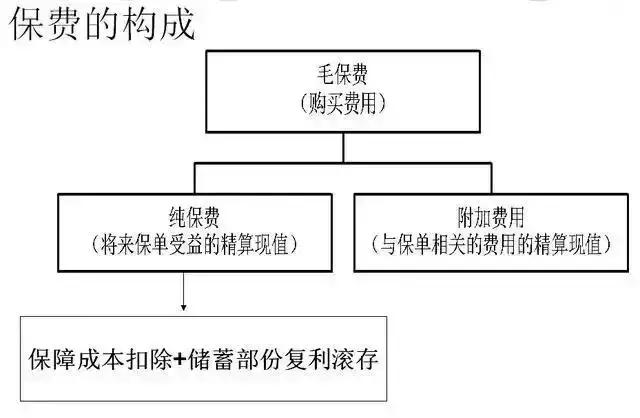

精算保费是纯保费精算现值+附加保费用精算现值之和,期缴保费期无论长短,折现后保费现值基本上接近趸交保费,差距区别在保费缴入少时因风险保障杠杆率高,成本就略高些。

期交保费的好处

1.分期后每年的缴费压力减轻

2.在中国高速发展期,不可避免通货膨胀,期交保费越延后越可能减少通货膨胀蚕蚀。

几十年后那个数字很大,值今天多少钱呢?查复利现值表呗

一般人不必花费巨大精力去研究如复利何计算,我们可以借助现成的复利表,在线复利计算器,EXCEL表格计算器,财务计算器等工具来计算,简单易行。