到底是“税金及附加”还是“营业税金及附加”?它核算的税费范围是哪些?

一、“税金及附加”和“营业税金及附加”

税金及附加属于费用要素的会计科目,用以汇总反映企业主营业务中应该予以费用化的各项税费,如消费税、城市维护建设税、城镇土地使用税、资源税和教育费附加等。

税金及附加科目名称原为“营业税金及附加”。根据财会[2016]22号文规定,全面试行“营业税改征增值税”后,“营业税金及附加”科目名称调整为“税金及附加”科目。

在《小企业会计准则》中,仍使用“营业税金及附加”科目,其含义和核算内容与税金及附加科目相同。《小企业会计准则》中,营业税金及附加是指小企业开展日常生产经营活动应负担的消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等。

税金及附加在“利润表”中根据对应的总账科目本年借方累计数单独列示。

那么,到底应该使用“税金及附加”还是“营业税金及附加”呢?看了以上内容,到底是“税金及附加”还是“营业税金及附加”,想必您已经有答案了。

二、税金及附加科目核算的税种、费种

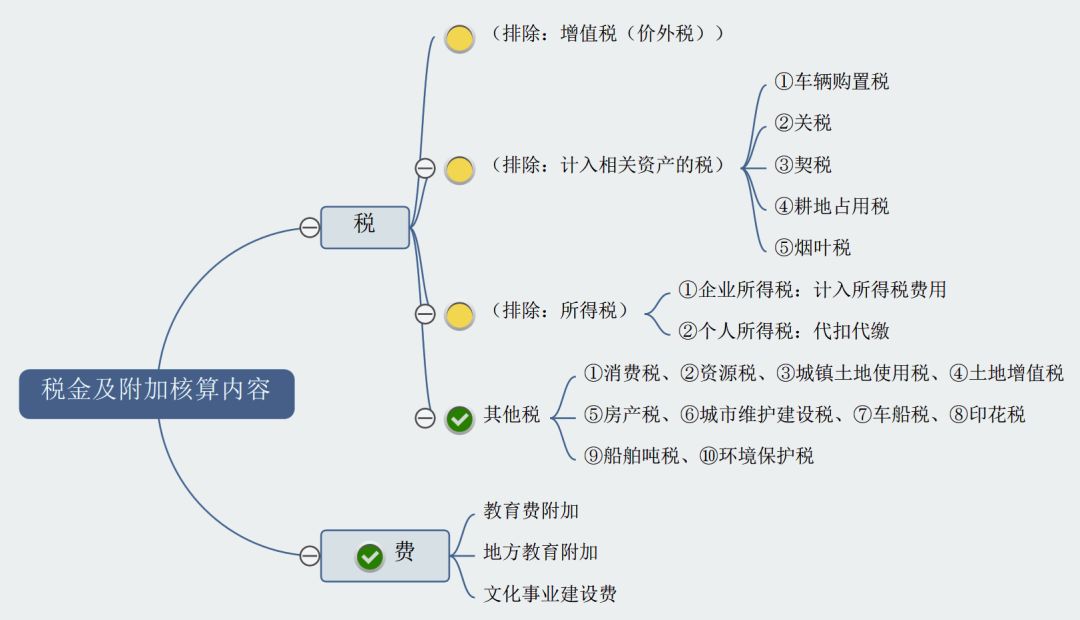

税金及附加科目核算企业主营业务中应该予以费用化的各项税费。增值税等价外税不纳入税金及附加科目核算。企业所得税单独使用“所得税费用”科目进行核算。个人所得税对企业而言为代扣代缴税种,不能进行费用化。另外,应予资本化的税费如关税、耕地占用税、车辆购置税等,也不纳入税金及附加科目的核算范围。

房产税、土地使用税、车船税、印花税等俗称的“四小税”,原在管理费用科目核算。2016年5月1日之后调整到“税金及附加”科目。

综上所述,税金及附加科目核算的税费种类是:消费税、资源税、城镇土地使用税、土地增值税、房产税、城市维护建设税、车船税、印花税、船舶吨税、环境保护税、教育费附加、地方教育附加、文化事业建设费。

三、会计分录

1.计提相关税费

借:税金及附加

贷:应交税费——应交消费税等

2.期末(月末)结转税金及附加

借:本年利润

贷:税金及附加

温馨提示