直播行业的高额收入一直被人们“津津乐道”,但是作为新兴业态呈现“野蛮生长”态势,产生了诸如“经纪公司刷榜诱导消费者跟风打赏”、“网红直播偷税漏税”等乱象。

近年来,直播电商行业涉税违法案件频频曝光,雪梨、林珊珊和薇娅等均被列入违法名单。网红主播的涉税风险显现出来,那么主播收入涉及哪些税?今天我们就来好好盘点下,网红主播税收那些事。

主播的收入大致可分为3类:坑位费、销售返佣和粉丝打赏。

坑位费:指商家的商品出现在主播直播间所支付的进场费用,根据不同的出场顺序,坑位费也会有所不同,且坑位费用与带货销售额无关。

销售返佣:指商家按实际带货销售额给予主播一定比例的提成,一般抽成比例在25%~40%之间。

粉丝打赏:主播收到粉丝在直播平台送出的虚拟礼物,该礼物可以在平台进行提现。

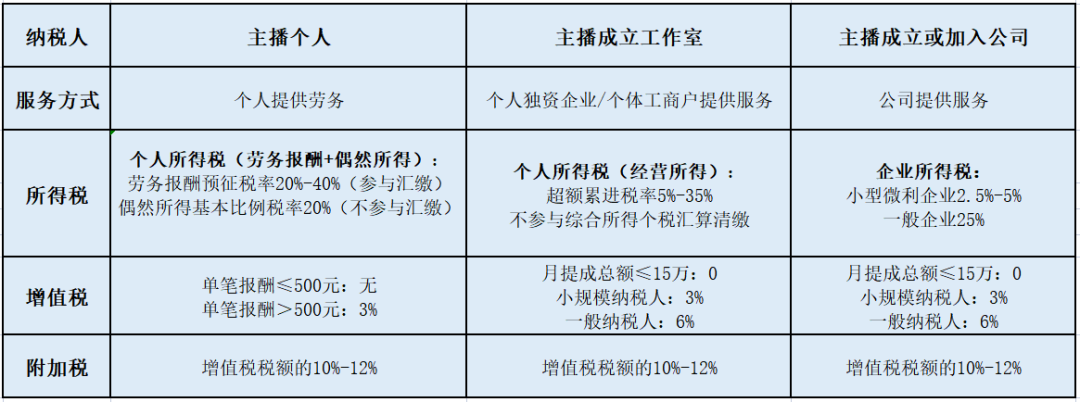

主播们取得的收入适用税率取决于收入性质、纳税人身份、经营模式和征税方式。主要分为以下三种情况:

一、主播个人直播带货

纳税人是自然人,服务类型属于个人提供劳务。收入属于劳务报酬或偶然所得。

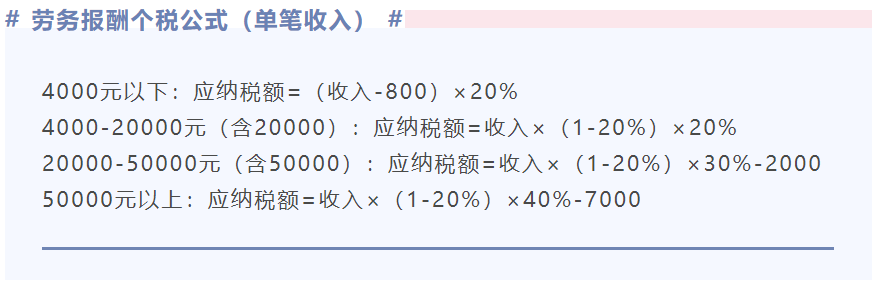

个人所得税: 主播与企业签署合作协议,通过直播带货所获得的坑位费和佣金将按照劳务报酬所得征收个人所得税,按次计征,预征税率为20%~40%,次年需要参与综合所得的汇算清缴。

若粉丝打赏收入认定为“服务收入”,属于“劳务报酬所得”,按照劳务报酬所得征收个人所得税率征税,若粉丝打赏收入认定为“受赠收入”,那么该收入按照偶然所得20%税率征收。

偶然所得应纳税额=单次收入额×适用税率20%

这里需要注意的是:主播获得的粉丝打赏,如果是先进入销售企业账户,再由企业结算给主播,那么粉丝打赏将算作主播的劳务报酬所得;但如果该打赏进入的是主播个人账户,则要作为偶然所得来计算个人所得税。

增值税:属于小规模纳税人,劳务报酬所得单笔报酬小于等于500元免征增值税,单笔报酬大于500元,需按3%征收增值税,但可享受小规模纳税人优惠,即2021年12月31日前增值税征税率降低为1%,2021年4月1日至2022年12月31日销售额15万元以下免征增值税。另外还需按增值税税额的10%~12%缴纳附加税。

二、主播成立工作室直播

纳税人是工作室,工作室类型通常是个人独资企业或者个体工商户。直播收入属于“经营所得”。

个人所得税:按照经营所得税率征收。

增值税:可以按照小规模纳税人身份缴纳,税额为收入乘以征收率3%(1%优惠税率),也可以申请一般纳税人身份,税额为增值额乘以6%税率。还需按增值税税额的10%~12%缴纳附加税。

三、主播成立或加入公司直播

纳税人是公司,直播收入作为公司业务收入,要缴纳企业所得税而不是个人所得税,且符合相应条件的公司可享受小型微利企业等税收优惠政策。

企业所得税:小微励企业税率2.5%-5%;一般企业税率25%。

增值税:按照小规模纳税人或一般纳税人征收。另外还需按增值税税额的10%~12%缴纳附加税。

主播作为公司员工,直播作为其工作内容的一部分,无论是销售额还是粉丝打赏都属于公司的收入,最后公司给主播的结算均作为工资薪金所得,需要缴纳个人所得税。

可以预见的是未来税收监管部门也将加强行业监管力度,网络主播们应该自觉加强纳税意识,根据真实情况上报个人实际收入,防止因偷漏税带来的相关风险!