有微信支付宝,我国为何还要推出数字货币?可能会动摇美元地位?

原创2022-01-17 19:42·科普启示录560亿元!

这是截至2021年12月为止我国数字人民币的累计交易数额,随着今年一月数字人民币的试点APP正式落地,这个数字只会越变越大,同时,中国也成为了世界上第一个大范围普及数字货币的国家。

在疫情时期,数字货币支付方式兼顾了清洁与安全,极端情况下,只需要两个有电的手机互相“碰一碰”,就可以实现金钱的交易。

不过,目前为止能注册数字货币APP的还只有11个地区,分别是深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连以及冬奥会场景——北京张家口。

问题就来了,它和我们现在使用的支付宝、微信有什么差别吗?如果差别不大,那么数字货币又有什么存在的必要呢?

事实上,数字货币不仅仅是为了给民众提供便利,更是我国为了打断美元垄断,在国际上提升人民币地位的一盘“大棋”。

数字货币和支付宝、微信有什么区别?

不知不觉中,移动支付在中国已经扎根快10年了。手机打车、买机票、点外卖、玩线上“抢红包”……这些都是我们在十年前根本想象不到的生活方式,不知不觉中似乎已经取代了现金支付。

它已经足够方便,以至于数字货币受到了不少质疑:它和现在的微信、支付宝不是差不多的形式吗?有什么必要搞数字货币呢?

其实用一句话就可以解释了:如果支付宝、微信是钱包,那么数字货币直接就是钱。

我们在使用支付宝、微信的时候,用的其实是银行卡里的存款,而非现金。也就是说,这种支付平台,本质是一个“第三方”的中介。

但数字货币就不一样了,它就是钱,不需要经过银行,也不需要经过平台,直接就可以揣在人们的口袋里。虽然没有物理的实体,但用数字货币交易,和我们用纸币买东西、找零的性质是相同的,它也有着人民币相同的发行机构、国家效力和货币编号。

这里不得不提一句,数字货币虽然和支付宝、微信不同,但它们也不是相互对立、冲突的,也不会相互竞争。我们不妨换一个更好的说法:比起数字货币,移动支付是一个数据年代的支付“先头兵”。

使用体感差不多,数字货币还有存在的必要吗?

除了数字货币和移动支付相同的部分,这里就不得不提它专属的强大优点了,笔者查阅了资料,总结出以下四点:

可离线性

你可能遇到过这种情况:虽然手机里有余额、有存款,可是由于店里的信号太差,导致收银台前大排长队,效率反而比使用现金还要低;

或者是,虽然手机里有钱,但因为没有及时充值话费导致停机,这时候别说付钱买东西了,就连充话费也得找个有WIFI的地方才能充进去,可以说是非常不方便。

移动支付的这些问题都离不开一个“网络”,一旦网络瘫痪,钱包也就跟着瘫痪了。

所以,数字货币为了解决这个问题,采用了双离线技术,只要交易双方的手机上装有DC/EP数字钱包,在离线、无网络的情况下也可以完成支付,可以说是兼具了现金的通用性,又兼顾了移动支付的清洁和便捷性。

用户具有选择权

在这里,我们先举个例子:有一天,一小伙想在某个外卖平台上点午饭,结果却发现这个平台只支持微信,不支持支付宝付款,但对他来说,恰好只在支付宝绑定过银行卡,因此也不得不放弃这个点外卖的计划。

这是由于各大平台和这些支付软件有着各自的合作关系,他们与谁合作、采用哪个第三方平台来付款,用户只能照做,是完全没有选择权的。

但数字货币就不一样了,它是国家发行,具有强制效力,和现金一样不能被拒收,如果商家执意不收,那就是违法。

它的存在,也将让我们的支付、金钱支付变得更自由,不再有被第三方平台“管控”的不舒服感。

手续费

在微信转账过的朋友可能发现了,微信收到的转账是储存在微信钱包里,而非自己的银行卡里。

而将微信钱包里的钱转到自己卡中的过程,也被叫作“提现”,而这个提现甚至是要收手续费的!虽然最开始微信会送给用户1000元左右的免费额度,但这点抠抠索索的额度,想必大多数用户早就用完了。

这说起来也不奇怪,毕竟微信为我们提供方便的移动支付服务,收取一点手续费也在合理范围内。如果转账的额度较小,最少要扣取0.1元;而在超过1000元的提现中,手续费率则直接变为0.1%。

也就是说,在1000元的转账中,微信将会扣除1元的手续费,仅仅能在自己卡中收到999元左右的金额;翻10倍,扣10元;翻100倍,扣100元……

就算每次提现的金钱都不多,但积攒下来也不是一笔小数字了。但如果是数字货币就不会存在这个问题,因为国家规定没有人有权利从你的钱包当中薅到一分钱,到时候,我们进行金钱往来也会变得更划算、更方便。

方便追踪违法犯罪

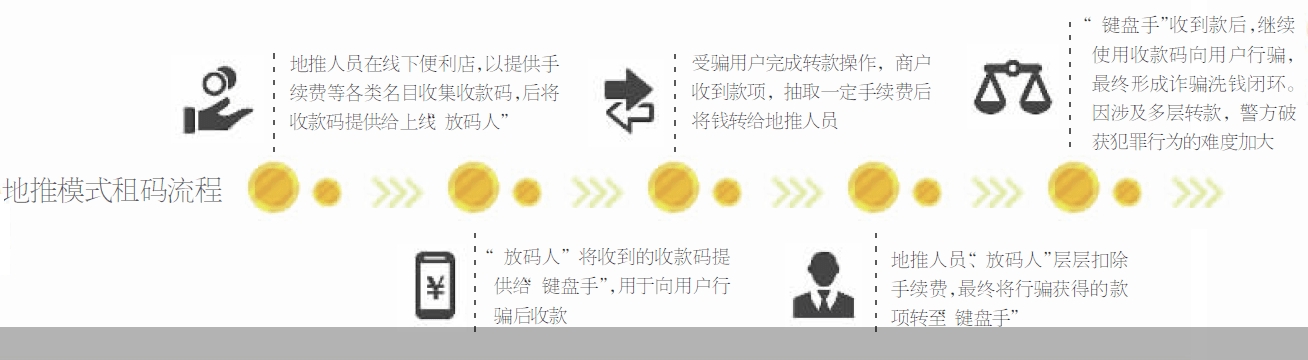

以往的移动支付方式滋生了许多违法犯罪行为,比如租用收款码洗钱、偷税漏税、虚假收款平台等等,每年的受骗者数不胜数,为此警察们为了呼吁广大民众提高警惕,可谓是煞废了苦心。

但数字货币就填补了这个漏洞,因为它是具有可追溯性的,不可篡改技术特征,自然也就不会有虚假的收款平台。

就算用户偶然被骗了,警方也更方便用技术分析资金的流向,从而更加方便打击洗钱、诈骗、逃税的违法犯罪行为,为老百姓的钱袋子做主。

数字人民币出台,美元或“帝”位不保?

最后一点也是最重要的一点:数字货币可以在国际上提高人民币的地位,打破美元垄断,这一点移动支付是做不到的。

为什么这么说呢?移动支付,终归只是消费者和银行之间的“内销”,是中国内部的流通,但数字人民币还可以运用于在中的外企,从而扩展至国外。

当年美元是怎么发展到现在这个地位的?无非就是以美元作为主要的世界汇率,和黄金脱离关系的同时不忘抱一把石油的“大腿”,乘上了时代的浪潮,之后就只需要躺平收割就完了。

这种方法不能说不巧合、不高明,但时代是会进步的,美国如今的布局,明显不如我们中国来得周全和有诚意。

第三次工业革命掀起了数字时代的浪潮,而中国正是世界上5G发展最快的国家,目前为止中国已有全球规模最大的5G独立组网,国内的基站数量占了全球的70%以上。

硬件有、布局有,剩下的就是出阵了,而数字货币,正是我们中国迈出的第一步。

外国企业在中国做企业,必须要安装允许数字人民币钱包流通的配套设施,如果拒绝,100%会将影响他们的商业利益。

举个例子,如果中国的麦当劳、肯德基只准使用现金和信用卡,而拒绝收取数字人民币,估计不过几年就在中国“绝种”了。因此,外国企业为了自己的商业利益考虑,通常都会考虑开放这一渠道。

而一旦数字人民币进入了外企,中国政府对外企的控制力就进一步增强了。纵使外企可能会对这种压力感到“不满”,但为了公司的长期战略,也只能不得不从。

这样推广下来,可以说是非常有助于中国人民币的影响力扩大,在新的时代,慢慢降低美元的控制,开拓出一片属于中国的独立经济疆土。

而中国现在之所以能这样做,和中国本身的强大也是分不开的。中国已经成为了世界市场不可或缺的一部分,任何想要放弃中国市场的人,都需要自问一句:绕开中国在世界上独自繁荣,你做得到吗?